반응형

심장 건강을 위한 보험준비 : ‘허혈성 심장질환 ' vs. ‘급성심근경색’

보장 범위의 전략적 선택

1. 서론: 심장질환의 중요성과 보험준비 방향

현대사회에서 심혈관계 질환은 암 다음으로 주요한 사망 원인 중 하나입니다. 특히, 허혈성 심장질환은 그 자체로 다양한 심장 질환을 포함하고 있으며, 보험상품에서의 진단 특약 구성에 있어 핵심적인 요소가 됩니다.

보험설계 시 보장 범위의 명확한 이해와 고객의 위험을 실질적으로 대비할 수 있는 특약 구성이 필수적이며, 단순히 ‘급성심근경색’만을 보장하는 협소한 범위보다는 ‘허혈성심장질환’이라는 포괄적 질환군을 보장하는 것이 더 현명한 전략입니다.

2. 질병 코드로 살펴보는 보장 차이

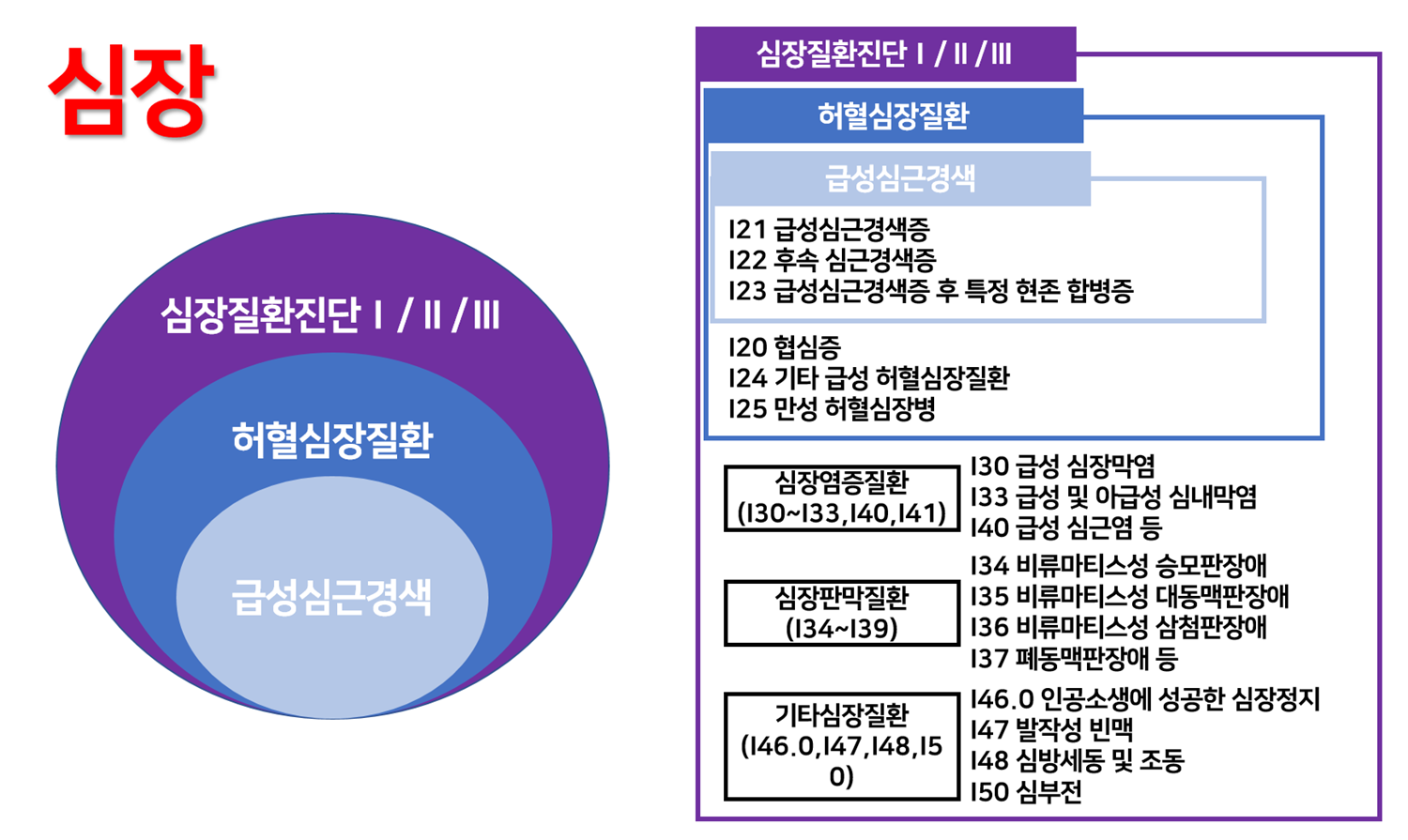

2.1 질병코드 정의 (KCD-7 기준)

질환명 질병 코드 설명

| 급성심근경색증 | I21 | 관상동맥이 막혀 심장근육 일부가 괴사되는 질환 |

| 기타 급성허혈성심장질환 | I22 ~ I24 | 심근경색의 재발, 불안정형 협심증 등 포함 |

| 만성허혈성심장질환 | I25 | 안정형 협심증, 심장기능저하 등 만성적 손상 |

2.2 허혈성심장질환(ICD I20~I25)의 범위

- I20: 협심증 (불안정형/안정형)

- I21: 급성심근경색

- I22: 재발성 심근경색

- I23~I24: 기타 허혈성 심장질환

- I25: 만성허혈성심장질환 (관상동맥경화증, 심장기능저하 등)

3. 보장 범위 비교 분석

3.1 ‘급성심근경색’ 특약의 한계

- 진단 기준이 엄격: troponin 수치 + 영상 진단 + 입원 필요 등 조건이 복합

- 보험금 지급 거절 사례 다수

- 협심증/만성 관상동맥 질환 미보장

- 재발성 또는 후속 심장질환 미포함

3.2 ‘허혈성심장질환’ 특약의 장점

- 협심증 포함: 특히 중장년층에서 가장 흔한 형태

- 재발성 질환 및 만성화된 심장 손상까지 보장

- 실질적인 치료비용 및 수술비 연계 가능성↑

- 보장 개시율과 수령 가능성 현실적

4. 통계와 임상적 근거

4.1 국내 심혈관질환 발생 통계 (심평원 기준)

- 허혈성 심장질환 진료인원 (2023): 약 150만 명

- 이 중 급성심근경색 비중: 약 20~25%

- 나머지는 협심증, 만성허혈성질환이 대부분

4.2 임상 현장에서의 진단 흐름

- 협심증으로 내원 → 약물치료 → 스텐트 삽입(PCI) 등으로 관리

- 많은 환자가 ‘심근경색 이전 단계’에서 진단 및 치료

5. 결론: 실질적 보장을 위한 전략

구분 급성심근경색 특약 허혈성심장질환 특약

| 보장 범위 | I21 단일 코드 | I20~I25 전체 |

| 실손 연계성 | 낮음 | 높음 |

| 지급 가능성 | 낮음 (조건 엄격) | 높음 (진단서 위주) |

| 실질적 대비력 | 낮음 | 높음 |

| 고객 만족도 | 낮음 | 높음 |

→ 따라서, 심장 건강을 위한 보험설계 시에는 ‘급성심근경색’ 특약만으로는 부족하며, 반드시 ‘허혈성심장질환’ 전체를 포괄하는

보장 설계가 필요합니다. 현재 본인의 보험가입내역을 확인하여 심장관련특약으로 급성심근경색 에만 가입이 되어있다면

반드시 점검해보아야 합니다.

반응형